设为首页

收藏本站

E区——新能源车主壹社区

下载App

扫码下载e区APP

登录

找回密码

搜索

搜索

本版

文章

帖子

车友会

用户

首页

Portal

车友圈

BBS

用车

热门话题

E区

»

车友圈

›

新能源汽车壹社区

›

新能源趣事

›

京东入局造车:一场关于“国民车”的野心与挑战 ...

返回列表

查看:

137573

|

回复:

0

京东入局造车:一场关于“国民车”的野心与挑战

[复制链接]

E区编辑

E区编辑

当前离线

我的等级:

E区小编

等级图标:

等级进度:

我的电量:5700 度

收听TA

发消息

发表于 2025-10-14 17:50:42

|

显示全部楼层

|

阅读模式

刘强东要造车啦,你没听错,这个搞完外卖的“小强哥”开始搞车了,刘强东的造车梦能否改写新能源市场格局?

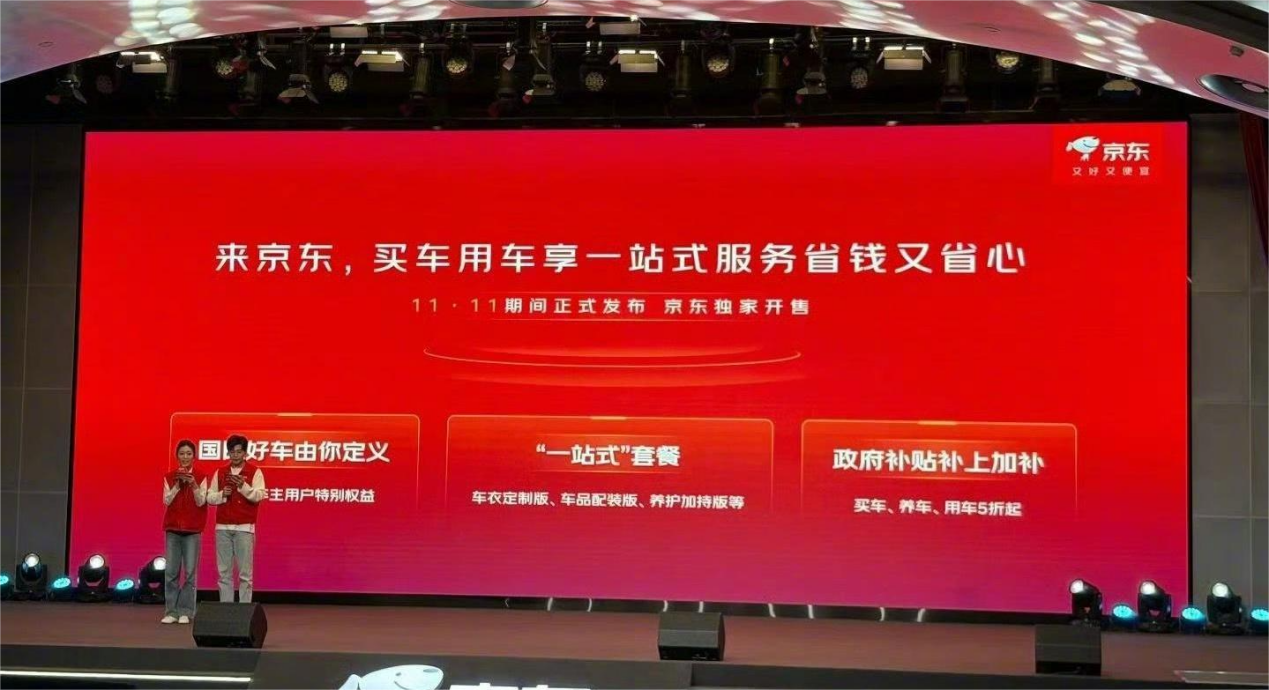

当雷军的小米SU7以“性价比旗舰”横扫话题榜时,另一位互联网巨头刘强东终于亮出了他的底牌。10月16日,京东官宣联合广汽集团、宁德时代推出首款新能源车型,定档11月9日上市,并将在京东平台独家销售。从电商巨头到造车新势力,京东的跨界并非心血来潮,而是基于其庞大的用户数据、供应链优势与广汽、宁德的硬核技术背书。这场“三巨头”联手的造车实验,能否在拥挤的新能源赛道中开辟新路径?

与小米、华为等科技企业类似,京东的造车战略并非从零开始,而是以“生态整合者”的角色切入。根据官方信息,京东主导产品定义与用户体验,广汽负责整车制造,宁德时代提供电池及换电技术支持。这种分工模式直指行业痛点:传统车企缺乏用户运营能力,而互联网企业缺乏制造经验。

京东的核心优势在于:

1. 用户画像精准:依托电商平台积累的消费数据,京东对“国民级”需求的理解远超传统车企,例如下沉市场对价格敏感度、一线城市对服务便捷性的要求;

2. 渠道与服务网络:全国超1.5万家京东养车门店可快速转化为售后网点,解决新能源车“维修难”的短板;

3. 一站式生态:推出“买车+保养+能源”套餐,将汽车从“一次性交易”变为“长期服务订阅”,这与特斯拉的软件付费模式异曲同工。

产品定位:高性价比背后的野心

尽管具体参数尚未公布,但京东明确将新车定位为“大家买得起”的国民车型,预计价格区间在10万-20万元。这一市场正是比亚迪秦PLUS、广汽埃安Y等爆款的主战场,也是新能源渗透率增长最快的细分领域。

京东的差异化打法可能包括:

换电模式:宁德时代的加入暗示新车可能支持换电,若能将换电站与京东物流体系结合,可大幅降低用户续航焦虑;

定制化套餐:参考小米的“选配”策略,通过座椅材质、智能驾驶模块等灵活组合,满足个性化需求;

金融方案:京东白条或推出低息购车贷款,进一步降低门槛。

跨界造车的“幸存者游戏”

过去五年,跨界造车者众,但成功者寥寥。恒大汽车烧光千亿后黯然退场,格力银隆因技术路线偏差折戟,苹果~戴森~等,而小米凭借“All in”姿态和雷军的个人IP勉强站稳脚跟。京东面临的挑战同样严峻:

品牌认知转换:消费者能否接受“买家电的京东”变成“造车的京东”?小米的案例证明,这需要巨额营销投入;

供应链管控:广汽虽为传统大厂,但新能源赛道对迭代速度的要求极高,京东能否协调好研发与生产节奏?

竞争红海:10万-20万元区间已有比亚迪、吉利等巨头盘踞,新势力如零跑、哪吒亦虎视眈眈。

不过,也有观点认为,京东造车更像是一场营销策略。近年来,京东在外卖、旅游等领域的尝试均“雷声大雨点小”,拼多多尚且未能吃透国补风口,京东能否真正在造车领域站稳脚跟仍存疑。此次合作,或许更多是为“京东汽车”业务引流,甚至被戏称为“给广汽做广告”。

但值得注意的是,刘强东对汽车行业并非毫无准备。他早前曾投资蔚来汽车,并与李斌保持密切互动。此次亲自下场造车,究竟是资本游戏还是战略转型,仍需时间验证。

京东的入局标志着互联网企业造车从“单打独斗”转向“生态协作”。与小米自建工厂不同,京东选择轻资产模式,更注重资源整合。若成功,或将开辟一条新路径:以用户运营为核心,制造外包,服务盈利。

值得注意的是,京东若能将“线上销售+线下服务”的电商逻辑复制到汽车行业,可能颠覆传统4S店模式。例如,通过预约试驾数据反向优化生产,或利用京东物流实现配件即时配送,这些创新都可能成为其护城河。

刘强东的造车梦,本质是京东从“渠道商”向“生态构建者”的跃迁。其成败不仅取决于产品力,更取决于用户是否愿意为“京东”这一品牌背后的服务承诺买单。

在新能源市场从“技术竞赛”转向“用户体验竞赛”的当下,京东的互联网基因或许能成为破局关键。但无论如何,11月9日的发布会只是起点,真正的考验在于:当第一批车主拿到钥匙后,京东能否让他们说出“这车真值”。

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖并转播

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

发表于 2025-10-14 17:50:42

发表于 2025-10-14 17:50:42

粤公网安备 44030802000488号

粤公网安备 44030802000488号